編集部

賃貸vs購入 お得なのはどっち?今の住宅にもっと安くで住む方法

[不動産知識]

毎月かかるお金のなかで、かなりの割合を占める「住居費」。家賃を毎月払うたび、「もう少し減ったらな…」と思う方も多いのではないでしょうか?今回は、賃貸と購入、どちらがお得に住めるのかを解説します!

目次

-

- 1.賃貸vs購入、お得なのは購入!

- ・月々の支払いはいくら?

- ・どうしてこんなにお得なの?

- 2.購入のメリットデメリット

- ・購入のメリット

- ・購入のデメリット

- 3.おうちの購入は貯金と同じ?

- ・お家は買ったら資産になる

- ・35年ローンを組んだら、35年住まなきゃいけないの?

- ・繰上げ返済もできる

- ・売却してローンを返済することも!

- 4.住宅ローンって誰でも借りられるの?

- ・ローンの審査って何を見られるの?

- ・貯金がなくても住宅ローンは組める?

- ・物件の条件がローンの審査に関わることも

- 1.賃貸vs購入、お得なのは購入!

賃貸vs購入、お得なのは購入!

賃貸に住み続けることと、お家を購入すること、どちらがお得なのか考えたことがある人は多いのではないでしょうか?まず結論から言うと、月々の支払い面のみで考えると、お得なのは「お家を購入すること」です。(※)

※上記はあくまで月々の住居費のみを比較した場合になります。

しかし購入となると「大変そう…」「本当に買って大丈夫?」「私でも買えるのかな?」と不安になる方も多いと思います。そこで、「どうして購入がお得なの?」というところから、お家購入がおすすめな理由を分かりやすく説明していきます!

・月々の支払いはいくら?

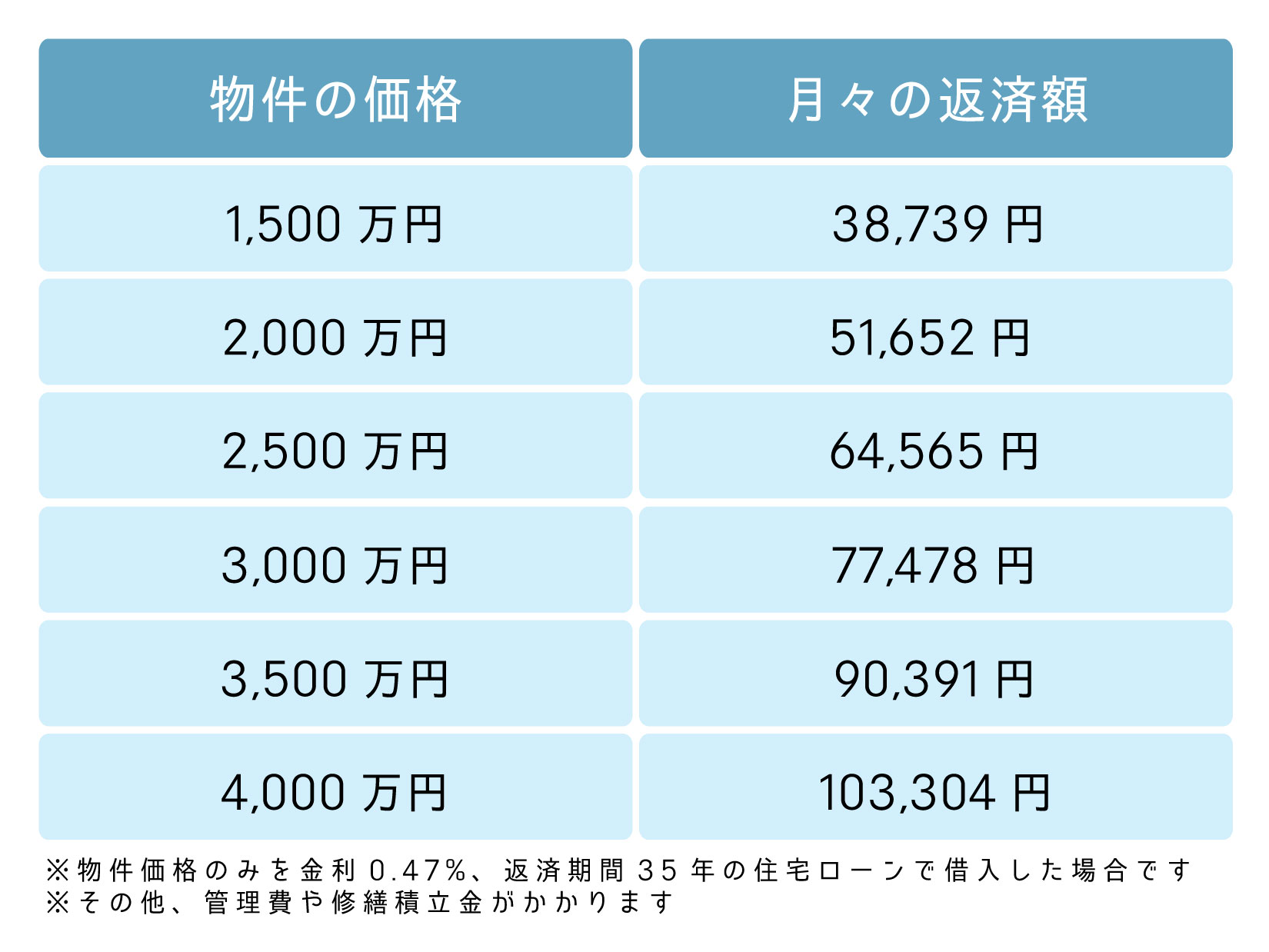

まずは、気になる月々の支払い金額を見てみましょう。

物件価格ごとに、金利0.47%、返済期間35年の住宅ローンを組んだときの月々の返済額を計算してみました。

・どうしてこんなにお得なの?

どうして購入のほうがお得なのでしょうか?それはズバリ、「家賃には大家さんの収入が含まれているから」です。賃貸の部屋を貸している大家さんは、家賃の一部を収入にあてていることがほとんどです。つまり、賃貸を借りていると大家さんの収入分も払っていることになりますが、購入の場合はその支払いがないため、お得といえる場合が多くなります。

購入のメリットデメリット

「大家さんの収入分がお得」の他にも、購入には以下のようなメリットがあります。

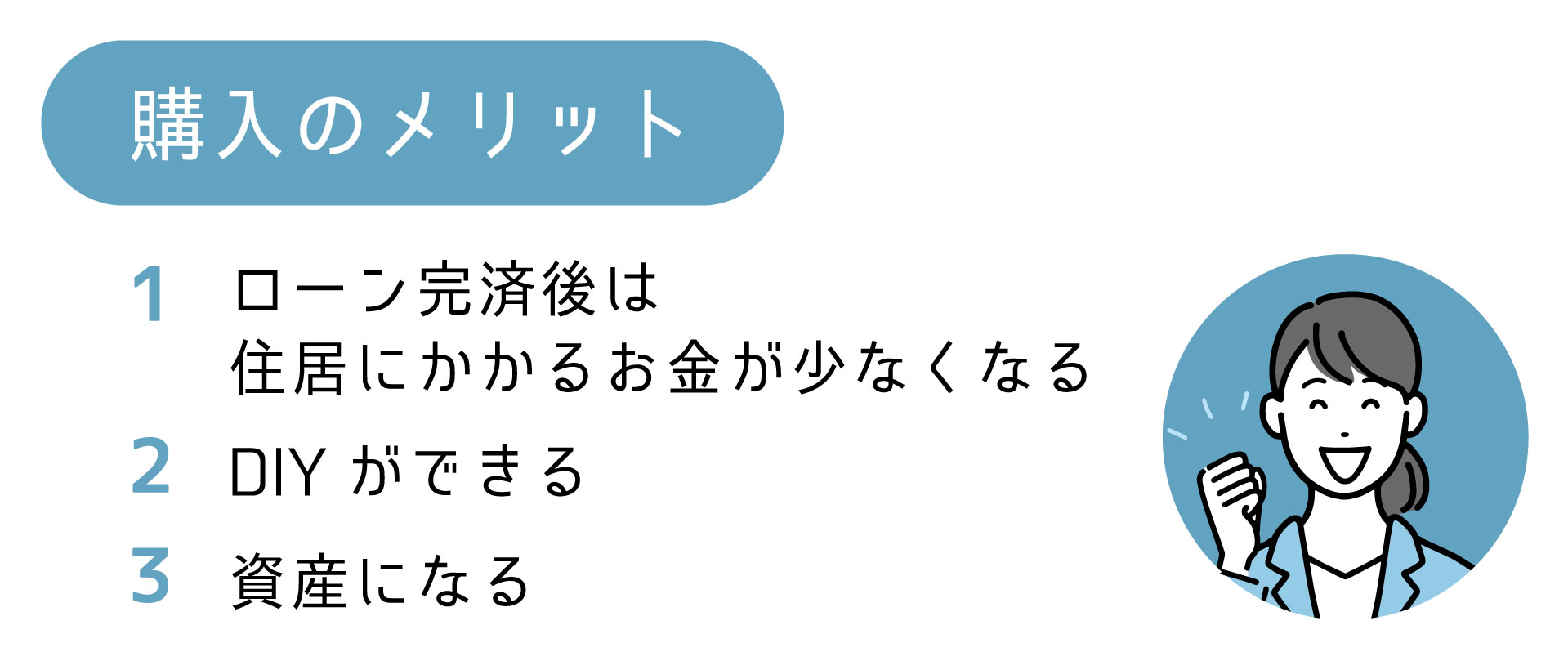

・購入のメリット

①ローン完済後は住居にかかるお金が少なくなる

ローンの返済を終えれば、住居の維持に必要なお金がかなり少なくなります。そのため、「老後に家賃を払えるかな…」という不安が小さくなります。

②DIYができる

賃貸だとなかなか難しいDIYですが、お家を購入すれば思う存分DIYを楽しむことができます。棚の取り付けや壁紙の張り替え、塗り替えなどをして、お部屋を自分好みに変えられます。もっと大規模に変えたい場合は、リノベーションをして間取りから変えてしまうという方法もあります。ただし、マンションなどの集合住宅では共有部や規則等があるので注意が必要です。

③資産になる

購入するとそのお家は自分のものになるので、「資産」になります。「資産になるってどういうこと?」という方は、下の【お家の購入は貯金と同じ?】で詳しく説明しています。気になる方はこちらをご覧ください。

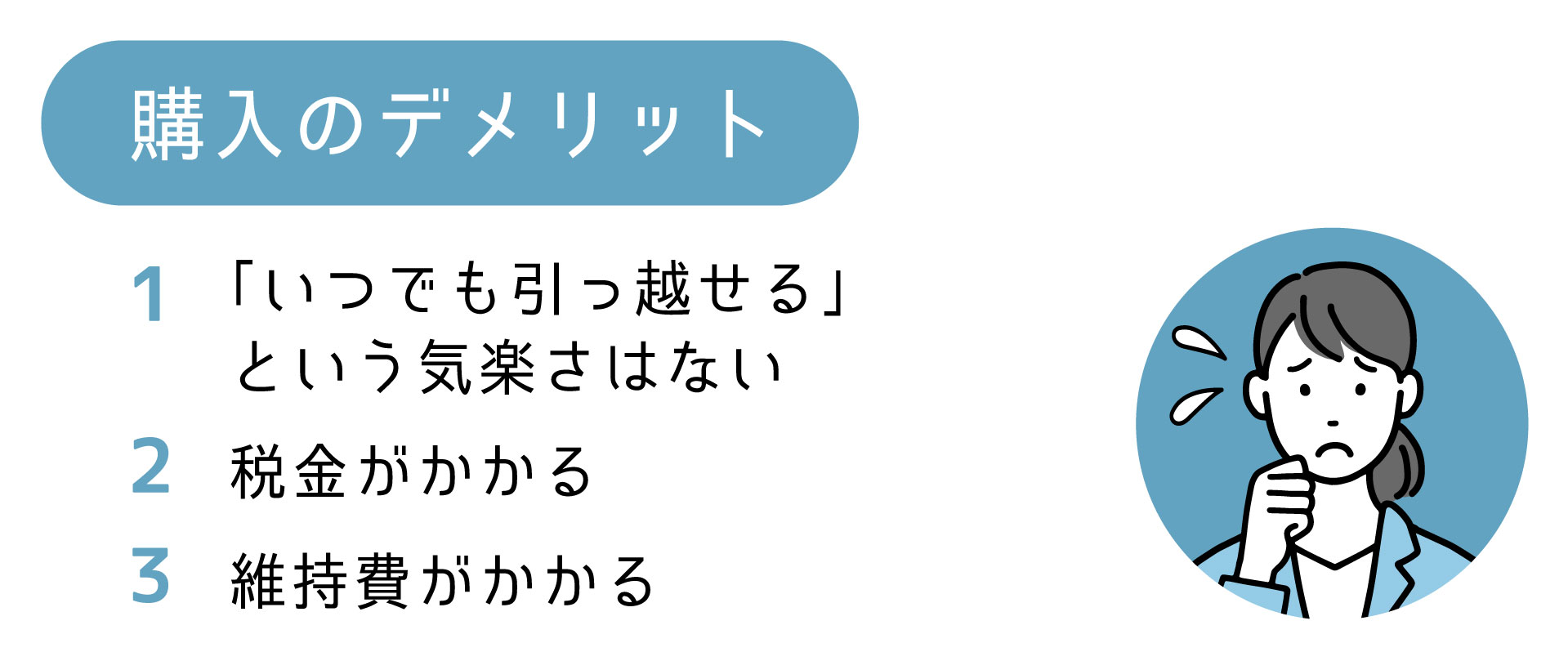

・購入のデメリット

①「いつでも引っ越せる」という気楽さはない

賃貸のような「何かあったらすぐに引っ越せばいい」という気楽さは失われてしまいます。近年は購入したお家を売却し次の住まいを買う「住み替え」をする方も増えており、引っ越しができないというわけではありません。しかし、売却などの手続きが必要になるため、賃貸のように気軽に引っ越しはできなくなってしまいます。

②税金がかかる

お家を購入すると、「家屋(建物)」と「土地」という固定資産を持つことになります。そのため、固定資産税や都市計画税といった税金がかかります。

③維持費がかかる

お家を購入するとローンに加え、何かあった際の修理代や火災保険、マンションの場合は管理費、修繕積立金、駐車場代など、賃貸ではあまり気にする必要のない費用もかかってきます。

お家の購入は貯金と同じ?

「お家の購入は貯金と同じ」。こんな言葉を聞いたことのある方もいらっしゃるのではないでしょうか。一体どういうことなのか、解説していきます!

・家は買ったら資産になる

お家は、購入することで「資産」になります。

購入した後は、売ったり貸したりできるため、売却してお金にしたり、場合によっては賃貸マンションとして貸し出して家賃収入を得たりすることもできます。

住宅ローンの支払いは、このときに得られるお金を先に貯めている、とも考えることができます。家賃は支払うとなくなってしまいますが、住宅ローンの支払いは家という資産として残り、後にお金に換えることも可能です。そのため、「お家の購入=住宅ローンの支払いは貯金と同じ」といわれるのです。

・35年ローンを組んだら、35年住まなきゃいけないの?

お家の購入をためらう方の中には「35年も同じ家に住むのはイヤ!」という方もいます。

しかし、「35年の住宅ローンを組んだから35年間その家に住み続けなければいけない」ということはありません。

・繰り上げ返済もできる

ボーナスなどまとまった金額が入ったときや、お金に少しゆとりがある月に多めにローンの返済をして、「繰り上げ返済」をする方も多くいます。繰り上げ返済をする金額にもよりますが、返済期間35年の住宅ローンを20年ほどで返済し終わる方も珍しくありません。

・売却してローンを返済することも!

ローンの返済が終わっていなくても、お家を売却し、そのお金でローンの返済をすることも場合によっては可能です。ローンの返済をしたあとに余ったお金があれば、そのお金を資金にして次のお家を買うこともできます。

最近ではこのような「住み替え」をする方も多く、「お家は一生に一度のお買い物」ではなくなりつつあります。

東京リノベーションストアでは、お客様のお家の売却を手厚くサポートします!不動産の売却が初めての方でも、安心してお任せいただけます。

住宅ローンって誰でも借りられるの?

お家の購入を考えたときに気になるのが、住宅ローンですよね。ここでは、住宅ローンの気になるポイントを解説します。

関連記事:「住宅ローンの手続きの流れと必要書類」

・ローンの審査って何を見られるの?

住宅ローンの審査では、ローンを借りる人の年齢・収入・勤め先・病気の有無などを金融機関がチェックします。

年齢で大切なのは、35年ローンを組めるのかどうかです。住宅ローンの返済期間は、ほとんどの金融機関で最長35年と設定されています。そして、多くの金融機関は返済ができる年齢を80歳までとしています。あくまで目安にはなりますが、80歳-35歳=45歳がボーダーラインと考えてもいいかもしれませんね。45歳までであれば返済期間35年の住宅ローンを組めるため、ローンの審査に通る可能性が高くなります。

・貯金がなくても住宅ローンは組める?

「お家の購入には貯金がないとダメ」。こう思っている方も多いのではないでしょうか?

たしかにお家の購入には、物件価格の他にも様々な費用(”諸費用”と呼ばれます)が必要です。貯金でこの諸費用を支払うことができれば理想的ですが、最近では諸費用込みで住宅ローンを組める金融機関も増えてきています。

諸費用込みで住宅ローンを組めるかどうかは、ローンを借りる人や購入する物件の条件にもよります。気になる方は東京リノベーションストアまでご相談ください!

・物件の条件がローンの審査に関わることも!

購入する物件の条件も、住宅ローン審査に関わってきます。

つまり、住宅ローンの審査に受かりやすい物件を選んで購入することもできる!ということです。

東京リノベーションストアでは、お部屋選びも住宅ローンの審査もすべてイチからお手伝いさせていただきます!ぜひお気軽にご相談ください。

「住宅ローンについてもっと詳しく知りたい!」という方は、以下の記事で詳しく説明しているのでご覧ください。