編集部

住宅ローン第二編 手続きの流れと必要書類一覧〜これで審査は完璧!〜

[住宅ローン]

前回の入門編では、住宅ローンの仕組み・基礎知識についてお話しました。では、実際に住宅ローン借りようとなった時、何から始めれば良いのでしょうか?今回も不動産について勉強中のリノ子さんの疑問を、すまい先生が解決してくれます!

リノ子さん ・・・東京リノベーションストアに転職した、入社1年目のアラサー新入社員。憧れだった東京で自分の城を持つという夢を叶えるために、不動産について勉強中!

すまい先生 ・・・東京リノベーションストア入社10年目でリノ子さんの上司。宅地建物取引士とFP技能士2級を持つ不動産のプロフェッショナル。今まで相談に乗ったお客様数はなんと200組以上!住宅ローンのことはお任せあれ!

住宅ローンは誰でも借りられるの?

リ 前回の入門編(前編・後編)で、住宅ローンの基礎知識については理解できました!

それでは実際に住宅ローンでお金を借りたい!となった場合、借りられる人の条件って決まっていたりするんでしょうか?

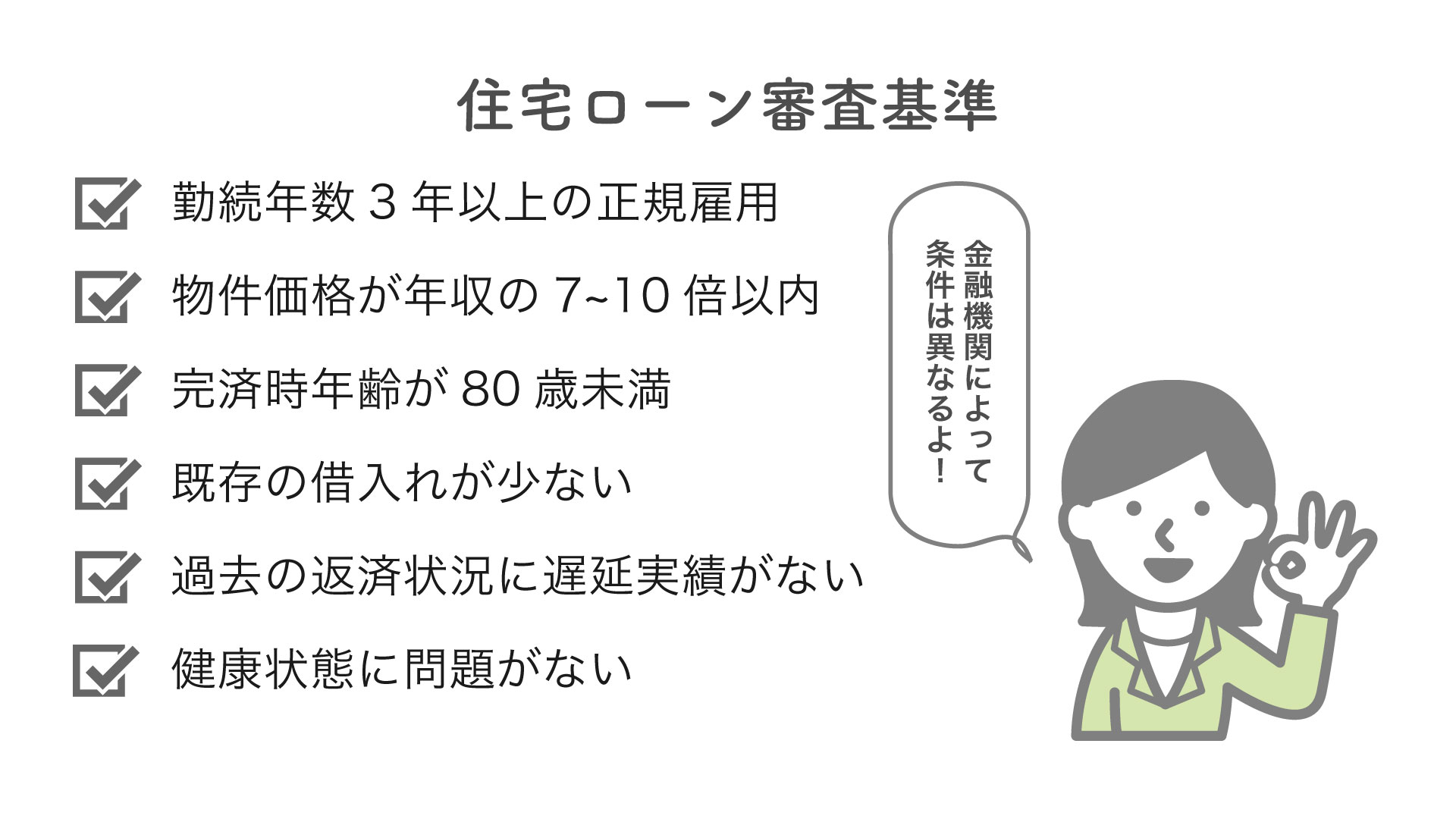

先 お金を借りるわけですから、もちろん誰でも借りられるというわけではありませんので、「この人なら信頼できる」ということを判断するための条件などが設定されています。

細かな条件は金融機関によって異なりますが、下記が代表的な条件です。

ただし、全てに当てはまらないからと言ってローンが借りられない訳ではなく、金融機関によって条件も様々なので、東京リノベーションストアにご相談頂ければ「この場合はこの金融機関だと通りやすい」などお伝えすることができますよ!

※クリックで拡大します。

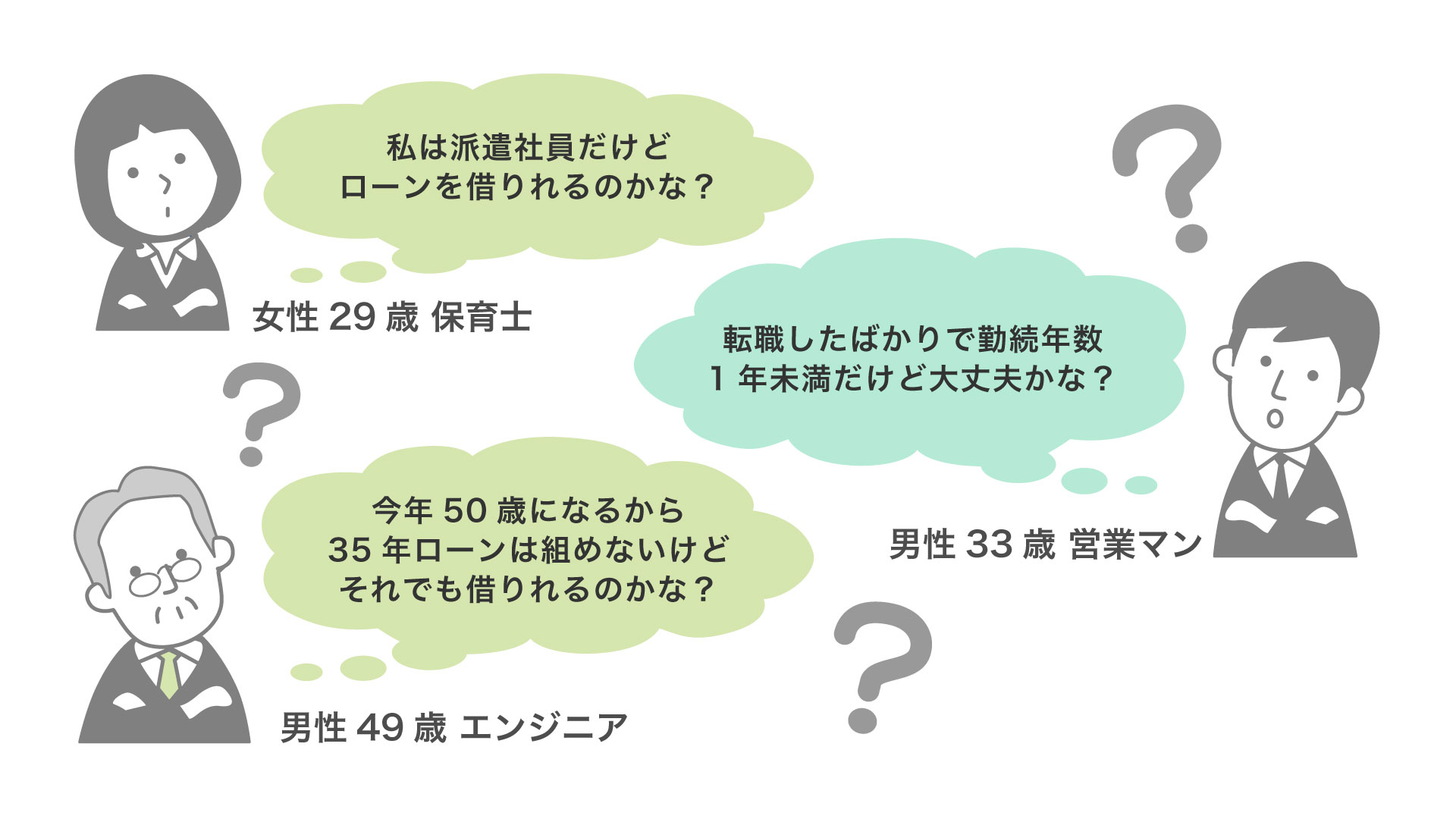

先 入門編でも様々な承認事例をご紹介しましたが、雇用形態が契約社員やパートなどの非正規雇用でも、安定した十分な収入があれば借りられる場合もありますし、転職したばかりでもキャリアップが目的の転職であればむしろプラスに見てもらえる場合もあります。

十分な収入や貯蓄があることを証明できれば、50代や60代でも借りることもできますから、下のイラストのような「私でも住宅ローンって借りられるのかな」と迷っている人たちでも審査に通る可能性は十分にあります!

※クリックで拡大します。

リ 私も、お金を貯めて3年後位にマンションを買いたいな~と思っていましたが、今から準備しても遅くないということですね!

先 そうですね。

まずはネット上のローンシミュレーションよりも現実的な「事前審査」を行い、現状の把握をすることから始めましょう。東京リノベーションストアの場合、事前審査の書類準備からお手伝い致しますので、安心して審査に進められますよ!

どんな物件でも住宅ローンを利用できるの?

リ ちなみに、もし中古の物件を買いたい場合でも、住宅ローンは借りれますか?もしかして、中古の物件だと別の住宅ローンがあったりして・・?

先 いいえ、中古専用の住宅ローンなどはないので、同じ住宅ローンになります。

新築、中古マンション、中古戸建など、住むための購入であれば、基本的にはどんな物件でも利用可能です。住宅を建てるための土地の購入でも、利用可能ですよ!

リ そうなんですね!中古マンションも気になっていたので、安心しました。

かなり築古のマンションでも大丈夫ということですよね?

先 問題ありません!ただし、中古住宅でローンを組む場合、建物の耐久性が考慮されるので、借り入れ期間が短く制限されたりします。

金融機関によって基準やルールは異なるので、一概には言えませんが、新築よりは少し厳しい可能性があります。中古だと、特に以下の3つは重要視されますね。

※クリックで拡大します。

リ なるほど。中古マンションの場合は築年数や耐震基準に適合しているかが重要なんですね!

先 その通りです。ただ、旧耐震だからと言って審査に通らない訳ではないので、候補を最初から外してしまうのは勿体ないかもしれません。まずは広い視野で物件を探すことがオススメですよ。

住宅ローン手続きの流れ

リ 借入れ条件は理解できたのですが、住宅ローンの流れってどのようになるのでしょうか?

先 そうしたら住宅ローンだけでなく物件購入の流れも一緒にご説明しましょう!

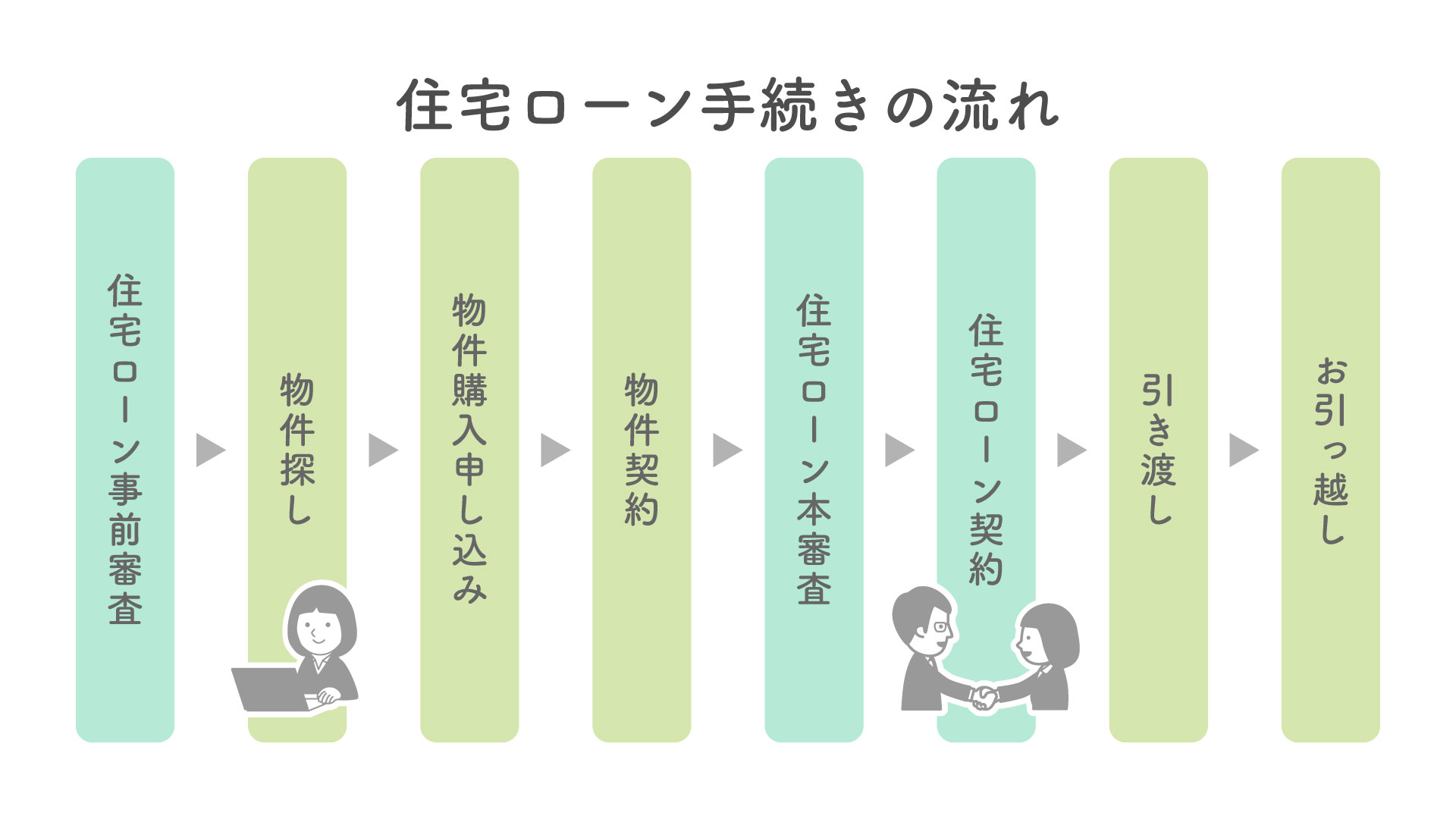

最初にすべきことは、ずばり!住宅ローンの事前審査です。事前審査をすることで、自分が借入できる金額と毎月の返済額の目安が分かります。

毎月の返済額が分かると物件が探しやすくなりますよね。

事前審査は物件の売買契約を結ぶ前ならいつでも受けることができますよ。下の図の緑色が住宅ローン、黄緑色が物件購入の流れです。

※クリックで拡大します。

先 物件の売買契約を結んだ後に、住宅ローンの審査に通らなかった!借入金額が物件価格に届かずローンが組めなかった!なんてことになると、今までの契約や手間などが全て水の泡になってしまい、物件探しからまたやり直し…ということも起こり得ます。

そういったことを防ぐ為に、事前審査から始めることを東京リノベーションストアではオススメしています。

リ 確かに、一生懸命探して見つけたお気に入りの物件、あと一歩だったのにローンが通らなくて買えなかった、なんてことになったら悲しすぎますもんね…。

先 事前審査で借入可能金額と毎月の返済額の目安が分かったところで、物件探しを始めます。気に入った物件が見つかれば、購入申込をして契約をします。その後にようやく住宅ローンの本審査です。本審査に通り、住宅ローンの契約ができれば、晴れて物件の引き渡し、その後新居にお引っ越しとなります。

かなりざっと説明したので省略した部分もありますが、流れとしてはこんな感じです。

審査に必要な書類一覧

リ 事前審査と本審査で審査が2回もあるんですね!

審査の場合、どんな書類を見て借入先は借り入れ可能かどうか判断するんでしょうか?

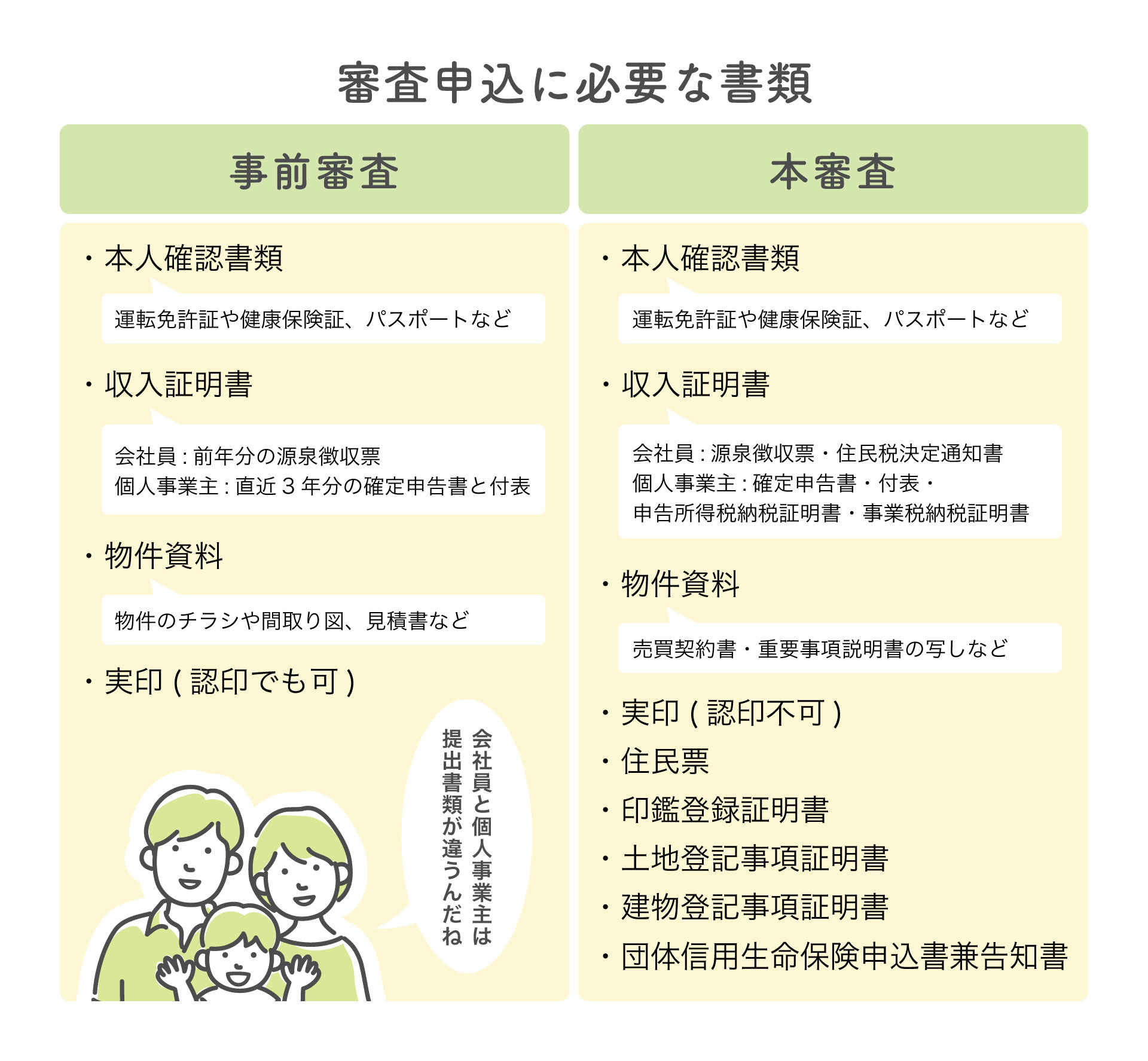

先 借入れ金額に対して返済できるだけの収入があるかどうか、また個人信用情報などもチェックされることが一般的です。

ちなみに、事前審査は本審査よりも簡易的に審査されるので、本審査と比べると必要な書類は少ないですよ。

※クリックで拡大します。

先 収入証明書の内容は、会社員や個人事業主、法人代表者などによって変わってきます。

また、外国籍の方は在留カード、他のローンの借入がある方は借入中の償還予定表や残高証明書も必要になってきます。

金融機関によっては上記以外にも必要な書類がある場合もあるので、審査の前に必ず確認しておきましょう!東京リノベーションストアにご相談頂ければ、事前審査も本審査も必要書類などをお伝えして契約のサポートをさせて頂くので、書類の準備に不安がある人にも安心していただけますよ。

ただし、すぐに用意できない書類などもあるので、余裕も持って準備を始めることが大切です。

リ よく分かりました。いずれもゆとりを持った準備が大切という事ですね。

先 その通りです。

繰り返しになってしまいますが、金融機関によっても条件・審査書類は様々です。たとえ1つの金融機関で審査に落ちてしまっていても、東京リノベーションストアの知る金融機関であれば審査に通ることもあります。東京リノベーションストアに問い合わせたら、まずは事前審査から一緒にお手伝いしますよ。まだお悩み中の方でも、お気軽にお問い合わせくださいね。