編集部

住宅ローン入門編【後編】〜簡易シミュレーションの前に知っておくべきこと〜

[住宅ローン]

住宅ローン入門編の前編では、住宅ローンの基本的な仕組みについて学びました!後編では、住宅ローンはどこで契約をするのか、どのようなプランがあるのか等、もう少し具体的な部分をみていきましょう!

リノ子さん ・・・東京リノベーションストアに転職した、入社1年目のアラサー新入社員。憧れだった東京で自分の城を持つという夢を叶えるために、不動産について勉強中!

すまい先生 ・・・東京リノベーションストア入社10年目でリノ子さんの上司。宅地建物取引士とFP技能士2級を持つ不動産のプロフェッショナル。今まで相談に乗ったお客様数はなんと200組以上!住宅ローンのことはお任せあれ!

どんなところから借りられるの?

リ 住宅ローン入門編の前編では住宅ローンの基本的な仕組みについて理解できることができました!前編で住宅ローンは金融機関などから借りるということでしたが、具体的にはどんなところがあるんでしょうか?

先 たくさんありますよ。

民間ローンだと銀行や信用金庫、公的ローンだと自治体などがあります。以下の表を見てみましょう。

※クリックで拡大します。

リ 銀行だけだと思っていましたが、意外と色々あるんですね!

先 そうなんです。

やはり銀行の割合が多いですが、住宅ローン専門会社や保険会社、自治体から借りる方もいます。それぞれに特徴やメリット・デメリットがあるので、自分で判断することは難しいですが、東京リノベーションストアの場合、お客様の状況に合わせた最適な金融機関をご提案しています。今回は住宅ローンがどこから借りられるのかをご紹介するだけなので省略しますが、詳しい内容やそれぞれの特徴はまた別の章で説明しますね!

住宅ローンの金利タイプ

リ そういえば、住宅ローン入門編の前編で「住宅ローンには利子がつく」と説明がありましたが、その利子の割合を示す「金利」は変動すると聞いたことがあります。変動することで返済する金額も変わってしまうんでしょうか?

先 それについては、今から説明しますね。

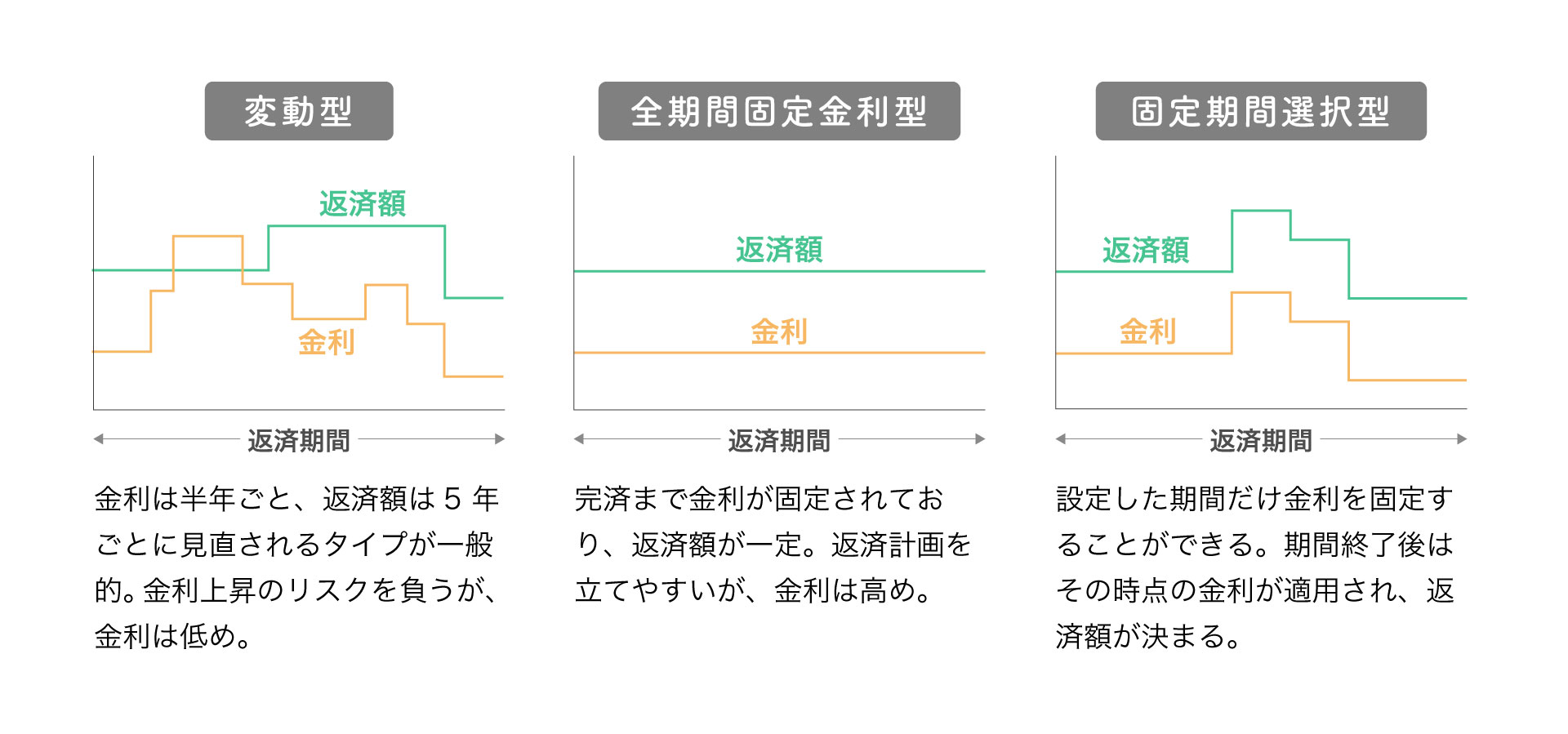

契約者(=借り手)が払いやすいように、住宅ローンの金利は大きく分けて3つあります。

※クリックで拡大します。

先 特徴としては上のグラフの通りですが、それぞれ詳しい特徴を見ていきましょう。

※クリックで拡大します。

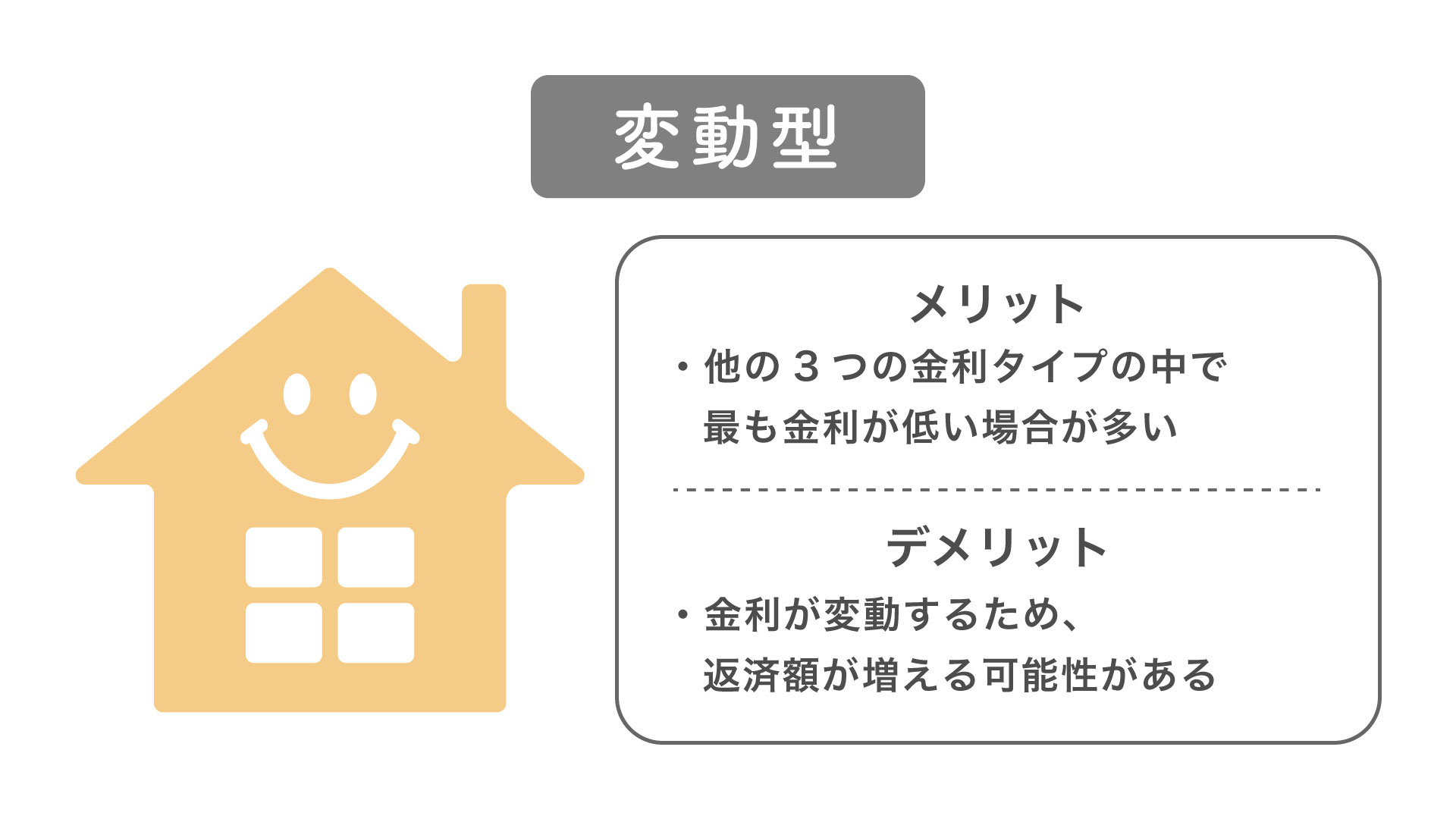

先 変動型は、市場金利に合わせて金利が変わるローンです。

3つの金利タイプの中では、金利が一番低く設定されている場合が多いです。半年ごとに金利の見直し、5年ごとに返済額の見直しが行われます。

金利が大幅に上がったからと言って、返済額も大幅に増えるわけではありません。金利の見直し後の返済額は前回の1.25倍までしか上がらないルールがあります。例えば、毎月の返済額が6万円だった場合、どれだけ金利が上昇していても5年後の返済額の上限は1.25倍の7万5,000円となります。

リ 金利が上がったり下がったりするのは、何が関係しているんでしょう?

先 金利は、景気や為替などの様々な経済状況によって変動します。

景気が良ければ給与が上がり、買い物する人が増えるので、金利が高くてもお金を借りる人は増えますよね。それによって金利は上がります。逆に、景気が悪ければ給与が下がるので、買い物をする人が減り、金利が高いとお金を借りる人も減ります。お金を借りる人がいないと金融機関も利益が出ないので、金利は下がります。

※クリックで拡大します。

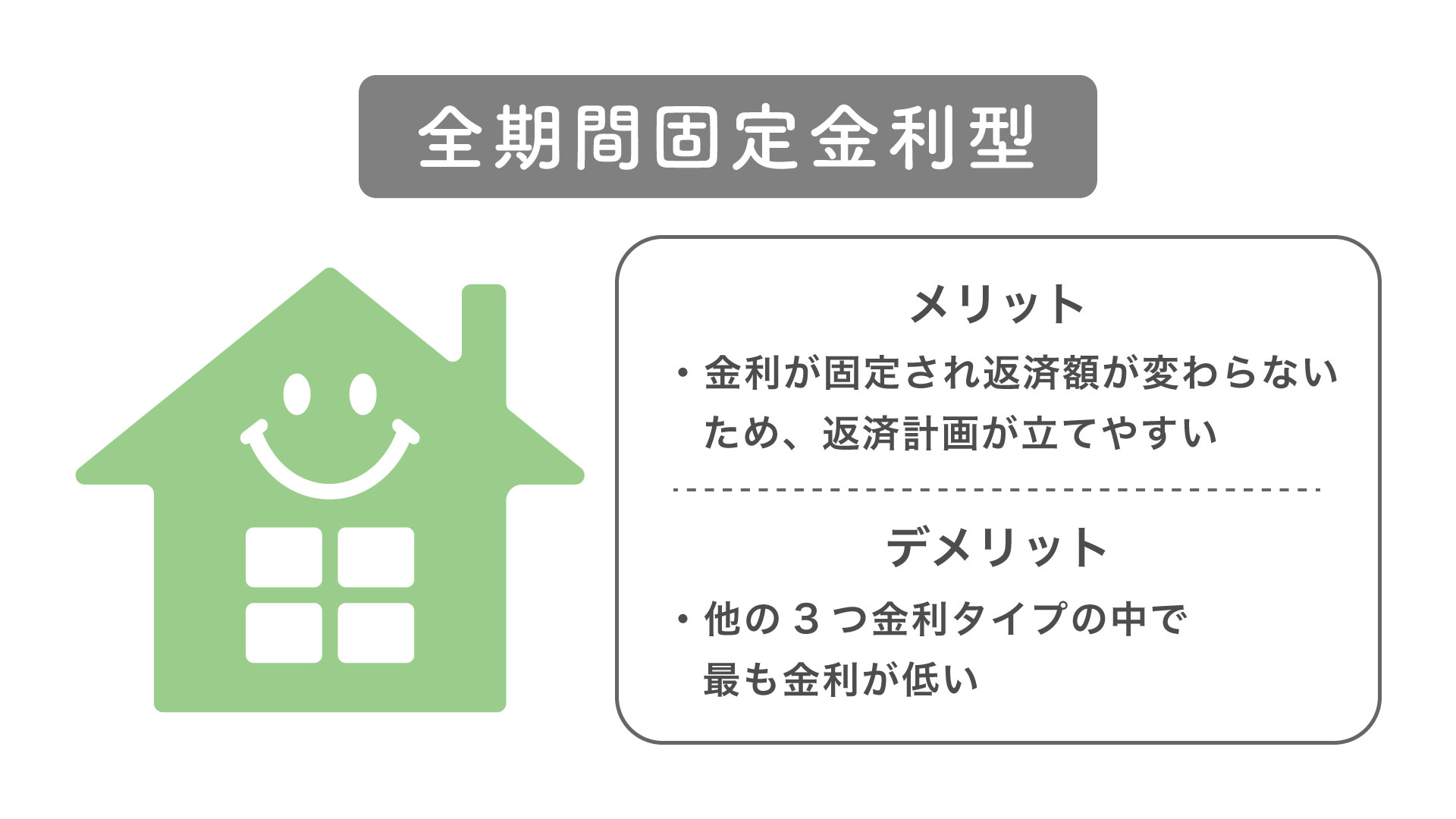

先 全期間固定金利型は、住宅ローンの契約から完済まで、金利が固定できるローンです。

3つの金利タイプの中では、金利が一番高く設定されていますが、市場金利がどれだけ上昇しても、金利が固定されているため返済額は変わりません。返済額が一定なので返済計画が立てやすいローンです。ただし、返済の途中で全期間固定金利型から変動型に変更することはできないので、注意が必要です。(※変動型から全期間固定金利型に変更することは可能です。)

※クリックで拡大します。

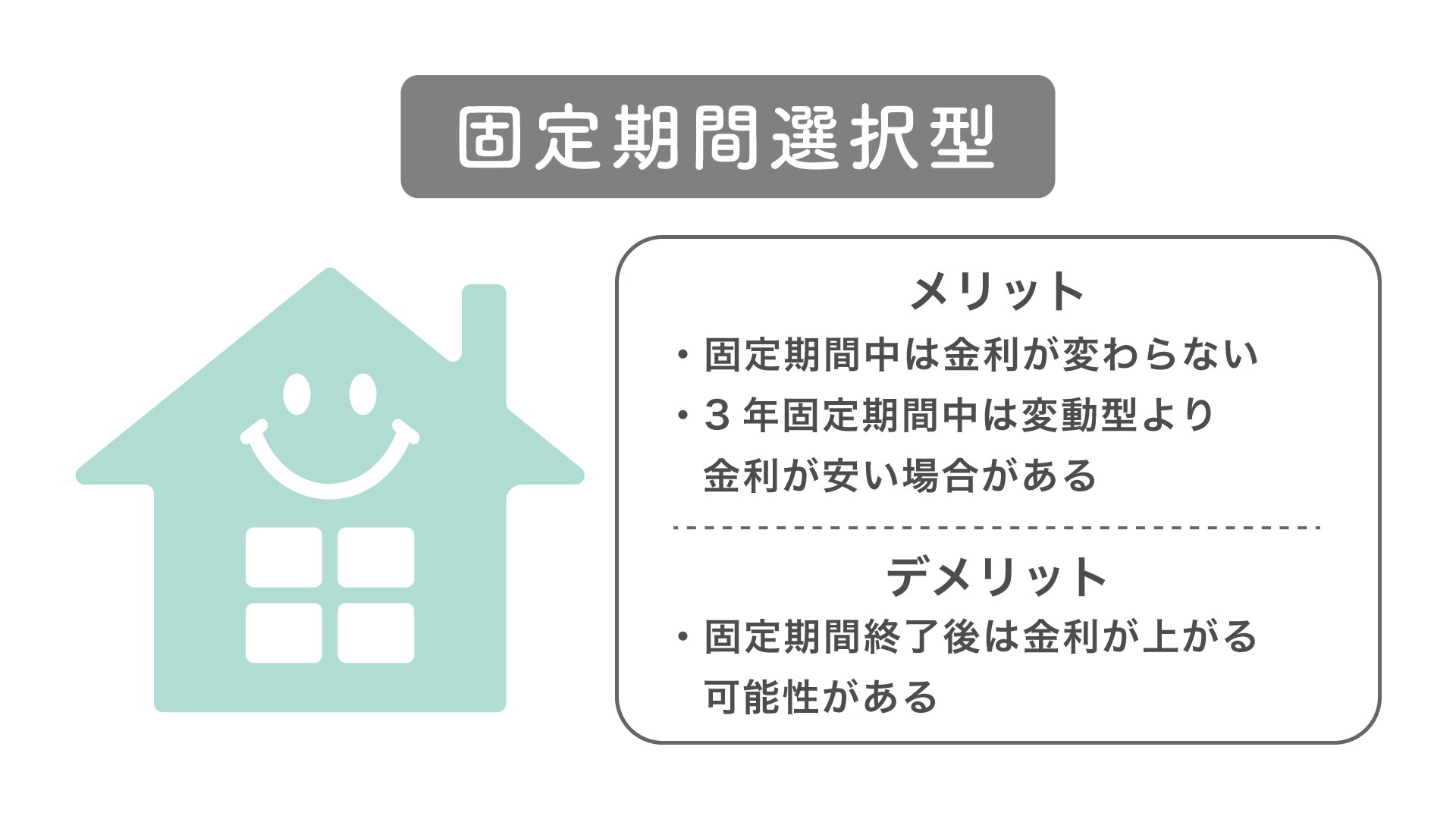

先 固定期間選択型は、契約時に5年、10年など、適用金利が一定期間固定されているローンです。

例えば、契約時の金利が1%、固定期間は5年に設定すると、5年間は金利1%から変更されません。固定期間が終了した後は、固定金利型または変動金利型のどちらかを選ぶことになります。固定期間中は市場金利が変わっても金利が変わらないことが強みですが、変動金利型と比べると金利が高い場合が多く、固定期間終了後に金利が上がる可能性があるがあるので、注意が必要です。固定期間は長くするほど金利は高くなります。金利固定期間中は金利タイプの変更ができないので、事前にしっかりと計画を立てることが大切です。

リ どのタイプにもメリットとデメリットがあるんですね。長期にわたって返していくものなので、自分に合った金利タイプを選びたいです!

先 そうですね。金利タイプは中々に複雑ですが、日々のお支払いに直結する部分なのでとても重要です。人によって最適なものは異なるため、ご自身で判断せずにまずは東京リノベーションストアに相談してみるのが近道ですよ。

自分に合った最適な金利プランとは?

リ 住宅ローンについての基本的な仕組みや金利タイプは理解できました。ですが、いざ自分が契約する!となったら、どこで借りて、どの金利タイプにするのかなど、自分に適切なローンを組めるのかどうか正直不安ですね…。

先 長期間お付き合いしていくしていくローンなので不安ですよね。でも大丈夫です。東京リノベーションストアでは、一つ一つのステップを最後までお客様と一緒に着実に進めていきます。

銀行さんのウェブサイトなどにある簡易的な住宅ローンシミュレーションは、借り手の背景や物件情報などが考慮されていない、あくまで目安となります。シミュレーション後にいざ審査してみるとローンが借りれない!借入金額が全然違う!なんてことも起こり得ますので、「家買いたいな…」と思い始めたら、まずは東京リノベーションストアへお問い合わせください。お問い合わせ後は、まずはローンが借りられるかどうかの審査から一緒にやっていきましょう!