編集部

団信(団体信用生命保険)って何?【後編】~保険料タダって本当?~

[住宅ローン]

前編では団信の基本的な仕組みや種類について学びました。今回の後編では、気になる保険料や団信に入れない場合どうするべきかなど、詳しく説明していきます!

リノ子さん ・・・東京リノベーションストアに転職した、入社1年目のアラサー新入社員。憧れだった東京で自分の城を持つという夢を叶えるために、不動産について勉強中!

すまい先生 ・・・東京リノベーションストア入社10年目でリノ子さんの上司。宅地建物取引士とFP技能士2級を持つ不動産のプロフェッショナル。今まで相談に乗ったお客様数はなんと200組以上!住宅ローンのことはお任せあれ!

保険料はいくらかかる?

リ 前編では団信が住宅ローンの生命保険だということを知りました。

保険ということは、保険料を支払う必要があると思いますが、大体いくらぐらい支払うのが一般的なのでしょうか?住宅ローンの支払いもあると思うと、高額になるのは避けたいです…。

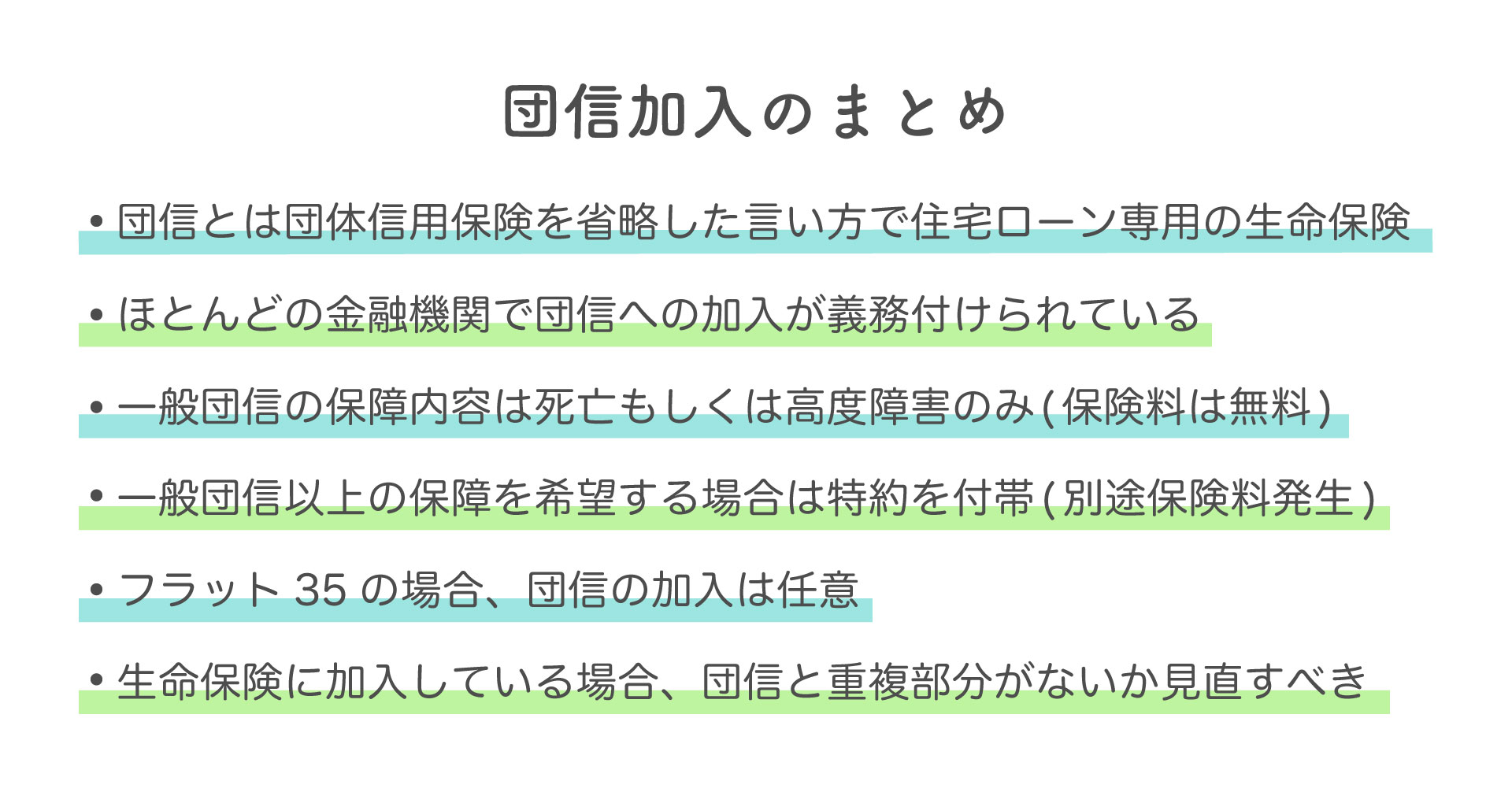

先 前編でも簡単にお伝えしましたが、一般団信のみの加入ですと支払いが不要な場合が多いので安心してください!

民間の金融機関で住宅ローンを契約する場合、基本的に保険料は住宅ローンの金利に含まれており、金融機関が負担するようになっているので、保険料を別途負担する必要はありません。

リ それは良かったです!ということは、特約を付けない限り実質無料ということですか?

先 一般団信のみの場合はそうなりますね。

ただし、ワイド団信に加入する場合は一般団信に加入できない方に向けて加入条件が低く設定されているので、別途保険料がかかります。(※一般団信に加入できない可能性がある病気などはこちらのリンクをご参考ください。https://www.danshin-smile.com/danshin-diseases-example/)

その他、特約を付ける場合はその分プラスαで保険料がかかるので注意が必要です。

リ 特約は追加で費用がかかるのですね!例えばがん保障をつけたい場合だと保険料はどれぐらいになるのでしょうか?

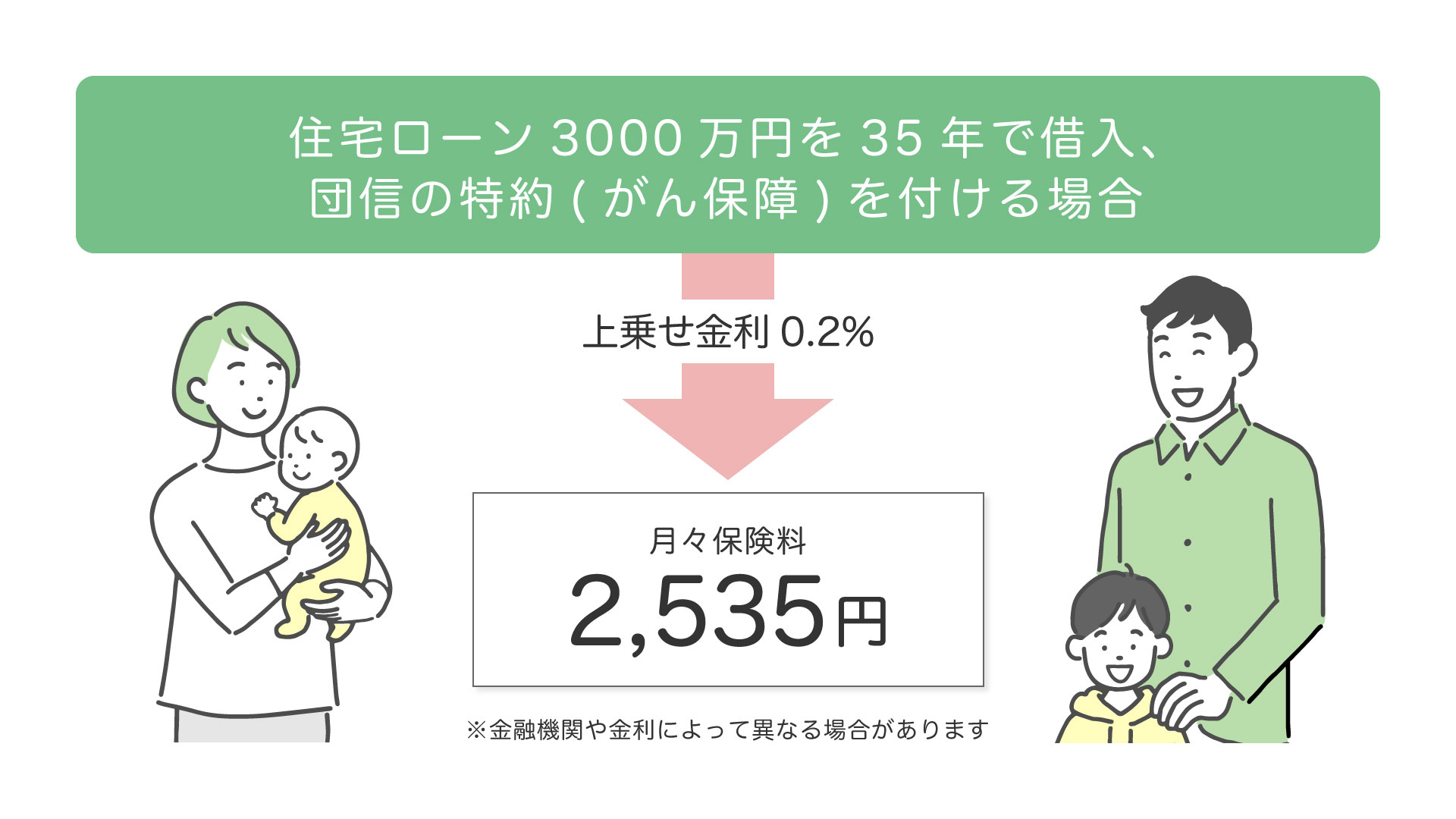

先 下の例を見てみましょう。

住宅ローンの借入金額や借入期間など様々な条件によって変わってきますが、例えば3,000万円を35年ローンで借りる場合だと、2,500円ぐらいになります。

※クリックで拡大します。

リ 2,500円ぐらいであればそこまで家計の負担にならずに済みますね!団信の保険料は、一般的な生命保険と同じような支払い方なのでしょうか?

先 一般的に特約の保険料は、住宅ローンの金利に上乗せして支払います。

加入する金融機関や特約の内容によって上乗せ金額は異なりますが、おおよそ0.2%~0.4%の上乗せとなります。金融機関によっては毎月住宅ローンの支払い分とは別に保険料を支払う場合もあります。

リ 住宅ローンの金利に上乗せさせるのであれば、別で支払う手間が掛からないので楽ちんですね!

先 そうですね。金利に上乗せさせるパターンであれば、払い忘れは発生しづらいと思います。

尚、団信は住宅ローンの本審査と同時に申し込むので、特約を付けられるのも本審査の申し込み時のみとなっています。基本的には後から特約を追加したり減らしたりすることはできないため、予めしっかりと内容を理解して契約に臨む必要があります。

後からどうしても変更したい場合、本審査からやり直しになります。やり直している間に希望の物件がなくなってしまう可能性もあるので、注意が必要です。

リ 契約後に特約の変更ができないとなると、尚更慎重に決めないといけないですね。

先 その通りです。自分だけで判断して契約してしまうと、契約後に「あのオプションも付ければ良かった!」「この保障内容はいらなかったな…」など後悔する人も少なくありません。

民間の金融機関などではお客様の状況に関係なく自社の売りたいプランをおすすめされる場合がありますがですが、東京リノベーションストアではお客様の状況に合ったプランをおすすめしています。契約後して終わりではなく、住んでからの生活も安心して過ごしていただきたいという想いからお客様最優先でサポートしますよ。

団信に入れない場合は?

リ 今までの説明ですと、「ほとんどの住宅ローンで一般団信の加入が義務付けられている」ということですが、団信に加入できないという場合もあるんでしょうか?

先 団信にも様々な加入条件があり、人によっては入れない場合もありますよ。以下の表を見てみましょう。

※クリックで拡大します。

リ 健康状態はかなり細かく見られそうですね。明確な基準がないということは、上の項目に当てはまっていたとしても審査に通る可能性はあるということですよね?

先 その通りです!団信に入れない主な原因は、上の表の通り年齢か健康状態ですが、病気だからといって団信に入れないわけではないので、最初から諦めるのではなく審査を受けてみることが大切です。

リ もし団信に加入できない場合、住宅ローンの契約はできないのでしょうか…?

先 一般的にほとんどの銀行では団信の加入が義務付けられているので、健康上の理由などで団信に加入できない場合、銀行での住宅ローンの契約はできません。

ですが、一般団信に加入できなくてもワイド団信なら加入できる場合もあるので、ワイド団信を取り扱っている金融機関であれば住宅ローンを契約できる可能性があります。

リ なるほどですね。ちなみに、ワイド団信にも加入できなかったり、そもそも団信の加入を希望しないということはできるんでしょうか?

先 団信に加入しなくても契約できる住宅ローンもあります。

フラット35だと団信への加入は任意なので、団信に加入できない人や加入を希望しない人でもローンを組むことができますよ。団信に加入しない場合、金利が0.2%安くなりますが、やはり団信に加入していないと住宅ローン契約期間中は不安ですし、住宅ローンの選択肢も限られるので、加入できるのであれば加入することを東京リノベーションストアではオススメしています。

ワイド団信にも加入できない場合、団信の代わりになる保険に加入しておく等、予め準備をしておきましょう。

生命保険に加入しているけど、団信は必要?

リ ちなみに、すでに生命保険に加入している場合でも、団信は必要なのでしょうか?私の生命保険の保障内容には家賃の支払額も含まれていた気がするんですが…。

先 いいところに気が付きましたね!

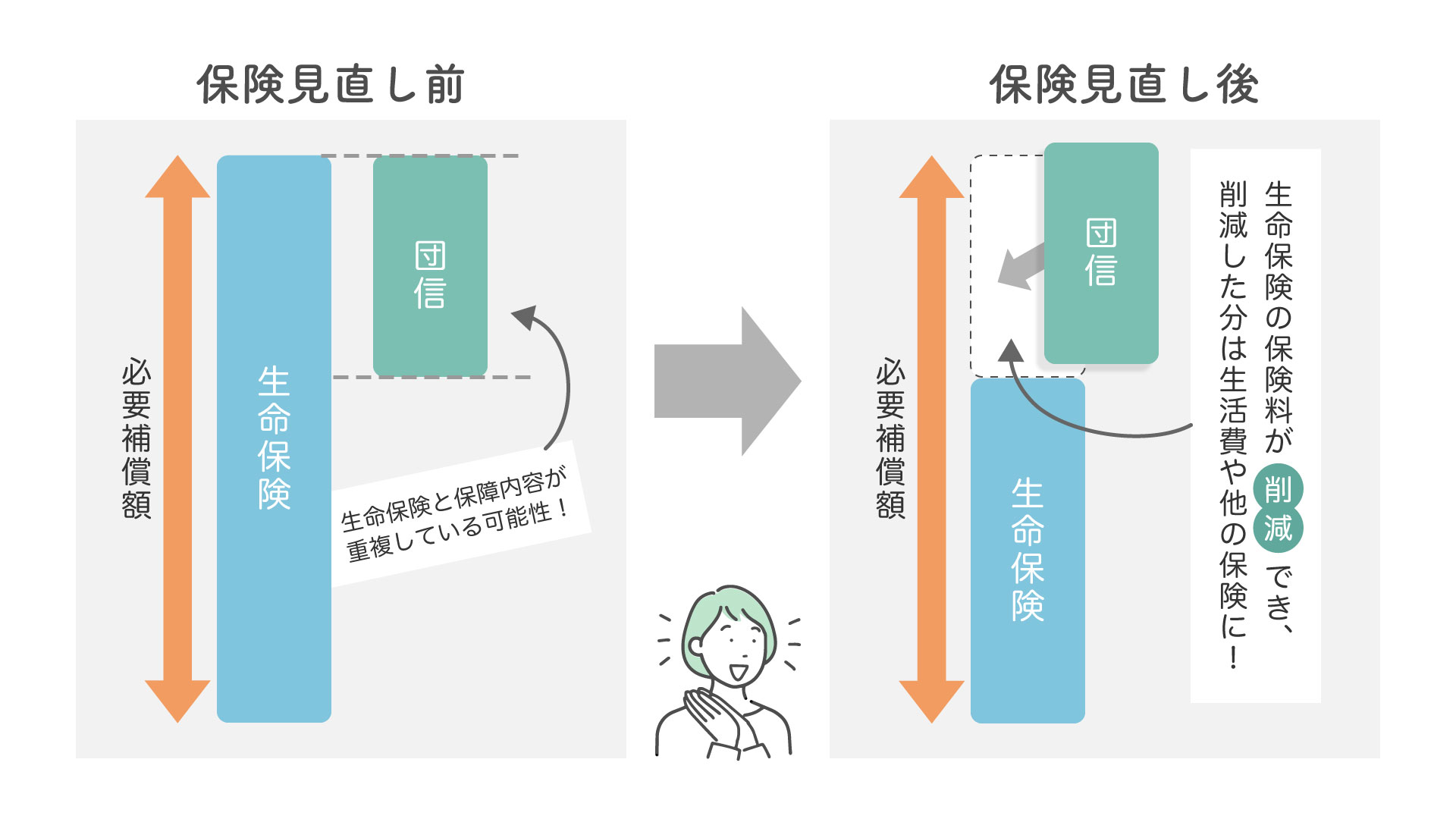

団信は住宅ローン専用の保険とはいえ、あくまでも生命保険の一種なので、すでに生命保険に加入している人は、リノ子さんのおっしゃる通り保障内容が一部重複してしまうことがあります。

※クリックで拡大します。

先 団信に加入する際に保険を見直すことで、上の図のように現在加入している生命保険の保険料が削減できたりする可能性があります。重複している部分がないかどうか生命保険を見直し、ご自身にあった保険を選択していきましょう!

リ 団信についてよく分かりました。

自分の健康状態や毎月の支払い金額など、バランスを考えて、相談しながら決めようと思います!

先 そうですね。将来マイホームを購入予定の人は、住宅ローン契約条件だけでなく、団信の加入条件なども調べておくとよりスムーズに契約が進められますよ。とは言っても、一つ一つ調べるのは大変ですよね。東京リノベーションストアにご相談頂ければ、加入条件などもお伝えさせて頂くので、そういう手間は少なくて済みますよ。

※クリックで拡大します。

東京リノベーションストアでは、マイホーム購入において大切な団信についても詳しくご説明いたします。マイホームご購入後もお客様が安心して快適な生活をお過ごし頂けるよう、お客様に寄り添った最適なプランをご提案させていただきます。「オプションがたくさんあって分からない」「保障内容をどこまで付ければいいのか分からない」等、どんなお悩みでもしっかりサポートさせていただきます!まずはお気軽にご相談ください。