編集部

団信(団体信用生命保険)って何?【前編】~保険料タダって本当?~

[住宅ローン]

住宅ローンを契約する上で、大切な団体信用生命保険。一体どんな保険なのでしょうか?今回は、そんな団体信用生命保険の基本的な仕組みや内容について分かりやすく説明していきます。

リノ子さん ・・・東京リノベーションストアに転職した、入社1年目のアラサー新入社員。憧れだった東京で自分の城を持つという夢を叶えるために、不動産について勉強中!

すまい先生 ・・・東京リノベーションストア入社10年目でリノ子さんの上司。宅地建物取引士とFP技能士2級を持つ不動産のプロフェッショナル。今まで相談に乗ったお客様数はなんと200組以上!住宅ローンのことはお任せあれ!

団信ってそもそも何?

リ すまい先生、お疲れ様です!住宅ローン入門編(前編・後編)と第二編では、住宅ローンの仕組みについて理解できました。マイホーム購入までにもっと詳しく知っておきたく、色々調べているのですが、一つ気になるワードを見つけました!

先 それはいいことですね!たくさん勉強してどんどん知識をつけていきましょう!リノ子さんが見つけた気になるワードとは、何でしょう?

リ 住宅ローンについて調べていると「団信」という言葉をよく目にするんです!一体何のことなのでしょうか?

先 「団体信用生命保険」のことですね。省略して「団信」(だんしん)と呼ばれることが多いです。

住宅ローンの契約者が事故や病気などで死亡または高度障害の状態になった場合、保険会社が残りのローンを保険金で肩代わりしてくれる、いわゆる住宅ローン専用の生命保険のことです。

※以下「団体信用生命保険」を「団信」と統一します。

リ 団信は保険のことだったんですね!住宅ローン専用の生命保険があるなんて、知りませんでした。

高度障害とは、具体的にどんな状態のことを指すのでしょうか?

先 色々あるのですが、例えば両眼の視力を永久に失う、喋ることができなくなる、寝たきりに近い状態になるなど、自分で日常生活を過ごすことが難しい深刻な障害状態のことを指します。

リ 確かにそのような状態になると働き続けるのは難しそうですね…。

先 住宅ローンは借りている金額も大きく返済期間も長いので「契約者の自分にもしものことがあったら、返済が残された家族の負担になるのでは…?」と不安になりますよね。その“もしも”の時に利用するのが、団信です。万が一契約者が亡くなりローン返済が難しくなっても、保険会社が残りのローンを代返してくれることで家族に金銭面や居住地の負担・不安をかけずに済むことが団信に加入するメリットです。

住宅ローンを利用する場合、ほとんどの金融機関でこの団信の加入が義務付けられていますが、団信に加入しない場合も選択肢はありますので安心してくださいね。

リ 健康な状態でローンを完済できることが一番ですが、将来は何が起きるか分からないですもんね…。万が一の場合、将来の家族のことは守りたいので、団信に加入することで安心できそうです。

ところで、団信は保険とのことでしたが金融機関とは別の機関ですよね。仕組みはどのようになっているのでしょうか?

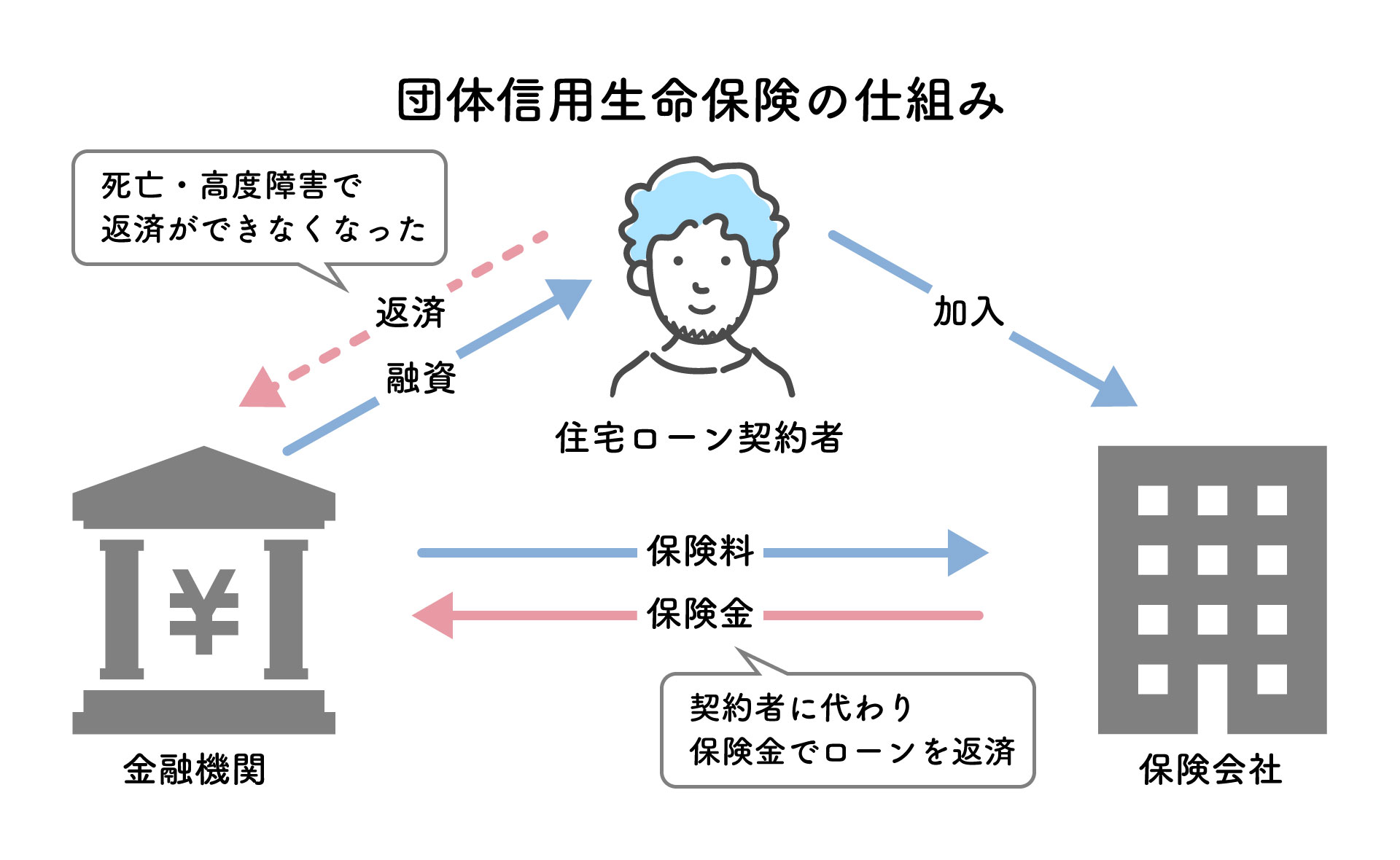

先 それではさっそく団信の仕組みについて、下記の図で説明していきましょう!

※クリックで拡大します。

先 多くの場合、金融機関で住宅ローンを借りる際に団信に加入します。基本的に保険料は金融機関が負担してくれるため、契約者に保険料の負担はありません。

団信に加入しておくことで、万が一契約者が返済の途中で死亡したり高度障害などで返済が困難になった場合でも、保険会社が契約者に代わって保険金で住宅ローンを返済してくれます。

住宅ローンの残債を保険会社が肩代わりしてくれるため、残された家族はローン返済に追われることなくそのまま住宅に住み続けることができます。

このような仕組みによって、契約者に万が一のことがあっても残りの家族の負担にならないようになっています。

リ 契約者側だけでなく、金融機関側としてもローンが返済されることが約束されるので、お互い安心できる制度なんですね!

団信にはどんな種類があるの?

リ 仕組みは分かりましたが、団信の保障内容は、死亡と高度障害の場合だけなんでしょうか?高度障害ではなくとも入院や通院が必要になる病気も多いので、少し心配です…。

先 保険会社によって異なりますが、基本的には冒頭で述べたように、死亡または高度障害の場合しか保障されません。

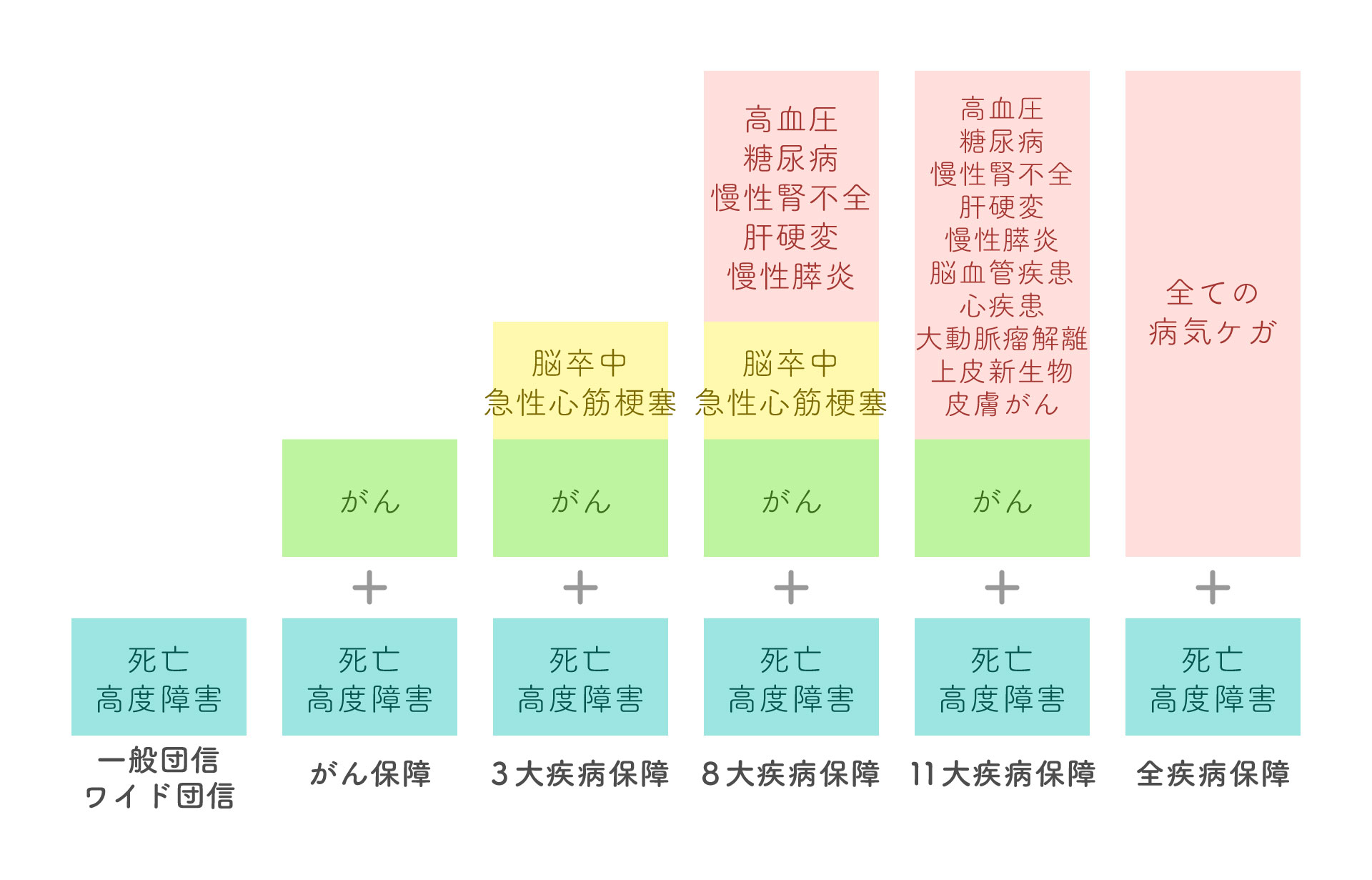

ですが、リノ子さんの言う通りそれだけの保障だと不安ですよね。そんな人の為にオプションを付けることができます。それを「特約」と呼びます。特約を付けると、重い病気やケガにも備えることができますよ。代表的なものだけ下のグラフで紹介していきますね。

※クリックで拡大します。

先 上のグラフにある青色の死亡・高度障害は全てのプランで保障されています。

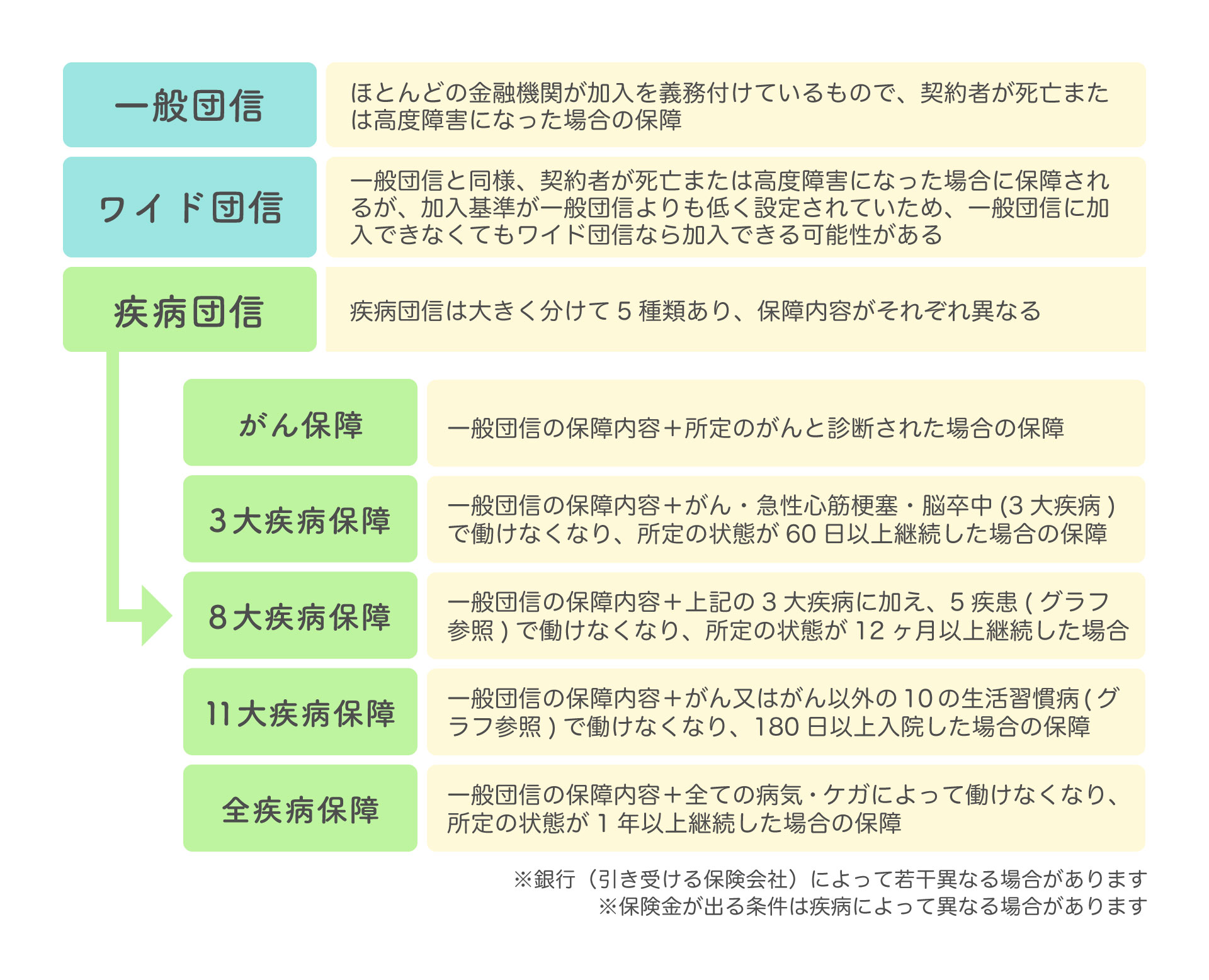

それ以外の色が特約です。団信は大きく分けて「一般団信」「ワイド団信」「疾病団信(しっぺいだんしん)」の3種類があります。下の表からそれぞれの特徴を見ていきましょう。

※クリックで拡大します。

リ 団信にも様々な種類があるんですね!

先 そうなんです。

保障内容だけでなく、加入条件などもそれぞれ異なるので、保障内容以外のことも調べておくことが大切です。保障範囲はもちろん広い方が安心できますが、あれもこれもと加入しすぎると必要以上の保障内容となってしまいます。

一般団信の費用は基本的に住宅ローンの金利に含まれているため、別途負担するということはありませんが、一般団信以外のワイド団信や特約を付ける場合にはに別途費用が発生するので注意が必要です。費用の詳細については後編で詳しく説明しますね。

リ 私は心配性なのでたくさん特約つけようと思ってましたが、別途費用がかかるのであれば金額や保障内容を吟味して慎重に決めないとですね。

先 東京リノベーションストアのスタッフは、不動産の知識だけでなく団信の知識も豊富なため、お客様の状況に合わせて最適な保障プランをご提案することができますよ。プロに相談して、無駄な支払いのない適切な保障内容を手に入れましょう!

リ 確かにたくさんあるプランの中から何が本当に必要なのか自分で見極めることは難しそうなので、団信にも詳しい東京リノベーションストアに相談する方が安心ですね!

どこで加入できるの?

リ 団信は住宅ローン専用の保険だと思いますが、どこで・どうやって加入するのでしょうか?

先 住宅ローン契約時に金融機関で加入するのが一般的です。保険の引き受けは保険会社ですが、金融機関によって引き受ける保険会社が決まっているので、それぞれの金融機関で団信の内容も変わってきます。

リ なるほど。どこの金融機関で住宅ローンを組むか検討する際、どんな団信があるかも判断材料の一つということですね。

先 その通りです!ただし、お客様ご自身で判断するのは難しいと思います。団信にはたくさんのオプションがあるので迷ってしまう方もいると思いますが、東京リノベーションストアにご相談頂ければどのオプションがベストなのかお伝えすることができますよ!まずはお気軽にご相談ください。

今回の前編では、団信の基本的な仕組みや種類について説明させて頂きました。後編では、気になる団信にかかる費用や団信に加入できない場合はどうすべきかなどをご紹介していきます。一般団信に加入できない人にとっても有益な情報なので、お見逃しなく!